關於Cohe集團...

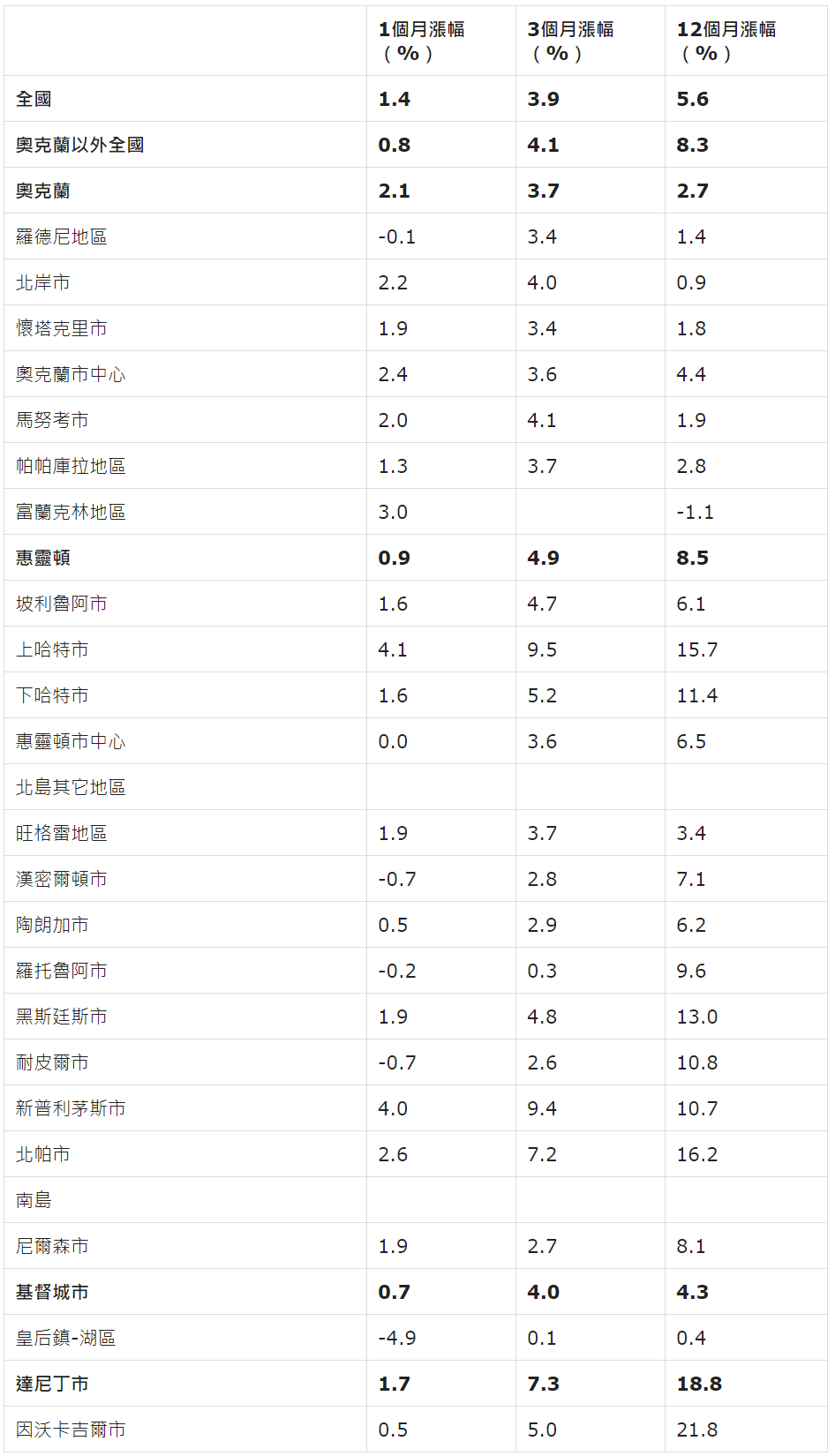

根據新西蘭房地產協會(REINZ)公佈的最新房價指數(HPI),11月份奧克蘭的房價再次出現全面上漲,顯示奧克蘭房地產市場正在隨著天氣變暖而復甦;但在奧克蘭以外的全國大部分地區,房價的漲幅似乎都開始趨於平緩,不像一段時間以來漲得那麼厲害。

因為房價指數跟踪全國各地的房價走勢,並且在計算價格走勢時,允許每月出售的房地產類型的組合發生變化,因此,與另外兩項衡量房價變化的指數——房價中位數或平均房價的變動相比,房價指數被認為更能準確地反映房價的變動。

奧克蘭房地產市場好轉

11月房價指數的最顯著趨勢之一,就是奧克蘭房地產市場的好轉,奧克蘭房價從10月份的單月下跌0.1%,變成11月份的單月上漲2.1%。其中單月漲幅最大的地區,分別為最南面的富蘭克林(Franklin,3.0{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc})和奧克蘭市中心(2.4{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc})。

在大奧克蘭的7個地區中,除了北面的羅德尼地區(Rodney)稍微下跌了0.1%以外,所有其它地區11月份的房地產價格都上漲;而就在上個月,7個地區中的4個——北岸、西面的懷塔克里(Watakere)、奧克蘭市中心和南面的帕帕庫拉(Papakura),都出現了不同程度的單月下跌。

按照年度比較,11月份奧克蘭的住房價格,比去年同期上漲了2.7%。這表明,經過一段時間的充實之後,奧克蘭房地產市場的價格,在經過了相當一段時間的持平之後,已經開始處於上漲狀態。

全國房價漲幅放緩

不過,在全國其它地方卻是另外一種情況。奧克蘭以外的全國其它地區,雖然住房價格上漲的速度,長期來看仍然比奧克蘭快(奧克蘭以外全國房價的季度漲幅為4.1{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc},年度漲幅為8.3{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}),但增長速度卻都有不同程度減慢,奧克蘭以外全國房價11月份的單月漲幅僅為0.8{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc},這表明許多地區的房價上漲開始趨於平緩。

根據房價指數的數據,11月份奧克蘭以外的總共17個地區中,有11個地區的房價漲幅,與10月份相比有所降低,這表明儘管大多數中心地區的價格仍然在上漲,但增長的速度有所降低(見表格)。

其中奧克蘭以外的另外兩個中心城市——惠靈頓和基督城,房價漲幅都開始放緩。大惠靈頓地區的單月住房價格增幅,從10月份的2.6%降至11月份的0.9%,儘管其3個月的漲幅為4.9{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc},年度漲幅高達8.5{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc},高於奧克蘭以外其它地區8.3{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}的平均漲幅;而在基督城,住房價格則從10月份的2.2%降至11月份的0.7%,而其3個月的住房也高達4.0{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}。

即使是在過去一年時間裡全國房價漲幅最大的達尼丁市(Dunedin),其單月房價漲幅也從10月份的2.7%降至11月份的1.7%。

房價出現最大變化的是南島的皇后鎮湖區(Queenstown-Lakes),從10月份的單月住房價格漲幅4%,一下變成11月份的單月跌幅4.9%。這裡房價在短時間內的大起大落,可能是由於其相對較小的房地產市場體量使然。

新西蘭房地產協會(REINZ)公佈的最新房價指數(房價漲幅)。來源:新西蘭房地產協會

房貸利率將增加 或是預期三倍

新西蘭的房屋貸款利率和借款利率目前正處於歷史低位,這被認為是民眾買房信心大增、推動全國房地產市場蓬勃發展的主要原因之一。

不過,儲備銀行於兩週前正式推出的、要求幾大商業銀行增加現金儲備的最新提議,雖然是一個有助於保護銀行和新西蘭經濟的好主意,但專家們紛紛預測,這一舉動很可能會導致利率大幅上升,即導致所有類型的借款,尤其是新西蘭的住房抵押貸款的利率大幅上升。

儲備銀行兩週前宣布,要求在新西蘭的主要商業銀行,包括澳新銀行(ANZ)、ASB、BNZ、西太平洋銀行(Westpac)和Kiwibank等大型銀行,都要把現金儲備從至少10.5%增加到至少18%。也就是要求銀行在7年內籌集的現金儲備約增加至200億元。

儲備銀行的提議旨在使銀行能夠在金融危機中更安全,但這樣做是有代價的。因為各個銀行都需要從某些地方籌集資金,所以提高房屋貸款和借款利率,就會是一個銀行籌集資金的首要選項。

根據儲備銀行的估計,各大銀行籌集資金的花費,會使銀行貸款利率增長20個基點,也就是0.2{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc},但銀行自己估計的成本,則在30-60個基點之間(即0.3-0.6{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}),即最多可增加0.6{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}。儲備銀行估計的費用,是銀行自己估計費用的1.5至3倍之間。

房貸利率增加0.2{614a18d1b3d734f9bce95091cc0d7c37b560cdac2a4a7c59c5ee22ff4b0cd0cc}是個什麼概念呢?就是如果你有10萬元貸款,你每兩週的房貸付款將增加5元,似乎影響不太大;但如果你現在有80萬元的房屋貸款,你每年大約就需要多付1,000元,那麼25年期的房屋貸款,你最多需要多付出2萬元,這就不是個小數額了。如果再按銀行所說的最多3倍於儲備銀行的利率增長,那每年就需要多付出3000元,25年期貸款就需要多付6萬元。

不過,根據全球投資銀行瑞銀(UBS)在今年2月份發布的一份報告,由於資本要求較高而產生的大部分成本,可能會由仍背負房屋貸款的新西蘭房主來承擔。瑞銀(UBS)的報告估計,主要大銀行將提高房屋貸款利率,介於86至122個基點之間,即0.86%至1.22%的利率額外增長。這個預測要比儲備銀行自己的預測高得多。

關於Cohe集團...

大型存儲空間 2,000m2 到 50,000m2...

說到新西蘭的草坪護理,您選擇的割草機類型對草坪的外觀和健康至...

為什麼現在稍加維護,春天就能擁有更綠色、更健康的草坪?...

[et_...

据RNZ...

6月7日到9日,“台灣好食日”在新西蘭奧克蘭主流超市PAK’nSAVE Ormiston成功舉辦。歷時3天的台灣美食活動吸引了大量人潮。多種口味和品種的台灣美食讓來自不同族裔的當地民衆大開眼界,並一再詢問類似活動何時會再次舉辦。還有華人顧客連續三天都來攤位品嘗、試吃和購買。 6月7日到9日,「台灣好食日」活動在新西蘭奧克蘭主流超市PAK’nSAVE Ormiston成功舉辦。 圖爲現場品嘗和購買台灣美食的民衆。 。 這次的活動所展示的台灣食品共來自8家優良食品廠商,每種食品的展位設計精美,產品陳列新穎,非常吸睛。6月7日一大早,展位還沒有擺設好,就有民衆到展位來瞭解和品嘗。除此之外,現場還設置了亞洲厨房,現場烹飪部分展示的食品, 讓其他族裔觀衆近距離瞭解亞洲的美食文化和烹飪技術。活動現場香氣四溢,熱鬧非凡。 參加本次好食日的台灣品牌包括,臺灣堅果拌醬第一品牌“五仁果油系列”、長松食品、源順食品養生穀粉系列、和吉冬瓜茶磚和黑糖系列、信全冬粉、台灣阿里山咖啡精品豆及UPON有香咖啡、MIT熱門飲品、丸文魚鬆和魚酥。三天來,每家品牌的攤位前都擠滿了大批民眾前來試吃和購買,Paksave 超市的員工們在休息時間也來到攤位前,好奇的詢問瞭解情況。 有民衆表示,台灣小吃很有名氣,每次有朋友去台灣都會帶一些回來,今天可以在家門口就品嘗這麽多的台灣美食,真是開心。 還有的西人顧客來到厨房,細細詢問寬粉的烹飪方法,然後高興的購買相關產品,回家自己烹飪。 現場的一位來自馬來西亞的女士表示,台灣食品質量好,吃了放心,應該大力宣傳。這位台灣食品的超級粉絲還説,“我們超愛台灣食品,希望下次多賣一些!” 6月7日到9日,「台灣好食日」活動在新西蘭奧克蘭主流超市PAK’nSAVE Ormiston成功舉辦。 圖爲現場品嘗和購買台灣美食的民衆。 責任編輯: 李玉

工商

大型存儲空間 2,000m2 到 50,000m2 適合重型车辆、建築設備、散装材料等 可為您定製存儲需求 关于 YardStore —— 家族企業 作为一家家族企业,我们以务实的运营方式为荣。我们所做的每一个环节都经过精心管理, 这使我们能够提供的不仅仅是服务,更是与每位客户建立起人性化的联系。 圖説: 地理位置优越,交通便利,緊鄰 Great South Road 和 SH1 高速公路。緊鄰工業中心。 为什么选择 Yardstore?——個性化服務 Yardstore 在业内脱颖而出的原因在于我们始终如一地致力于提供个性化服务。作为一家家族企业, 我们更看重客户关系而非交易。我们的团队致力于了解您的独特需求,并提供灵活安全的存储解决方案。通过保持个性化,我们与客户建立了信任和持久的关系。目前,我们运营着多个维护良好的场地,旨在满足各种仓储需求。 我们的嶄新基础设施 ——該地區最齊全 Yardstore Drury 是我們的旗舰场地,为所有未来开发项目树立了标杆, 堅實石子路面,于今年 4 月竣工。安全:场地周围环绕着 1.4 公里长的黑色粉末涂层链环围栏,顶部装有带刺铁丝网,使这片 10.8 公顷的土地成为该地区同类和用途中最安全的场地。入口大门采用键盘门禁控制,确保非标准营业时间的隐私和安全。闭路电视监控入口及物业各处,并可根据客户的特定需求(例如,安装电围栏,以及根据需要提供个人摄像头监控)提供额外的安保措施。 電源:我们已完成拟建500千伏安变压器的开沟,并将根据需要由22,000伏高压电缆供电。 这将使该场地成为该地区设备最齐全的场地,可满足多样化和密集型的电力供应需求。 水源: 此外,我们还从孟买-德鲁里卡瓦河(Bombay-Drury Kaawa)的深层供水管道中新开凿了一条供水管,可轻松获取清澈的淡水。還有 约135,000升水将储存在地面混凝土储水罐中——容量比该地区其他场地的储水罐更大——以确保持续稳定的水压和可靠性,满足客户不断变化的需求。供水主管道在地下,以确保供水不会在地面加热。 路面: 现场设有一条80米长、7米宽的沥青车道,方便半挂车轻松通行。 適合儲存: 重型车辆、機械 • 工具、建築设备、集装箱、車輛 • 商业库存、办公空间等 https://yardstore.co.nz 027 […]

本地

關於Cohe集團 Cohe是一家總部位於紐西蘭的塗料和防水修復專家。我們自主研發並供應防水系統,與施工人員、承包商、DIY愛好者和業主緊密合作,為失敗或複雜的防水專案提供持久的解決方案。 防水層往往在漏睡前不易察覺。我們承接的許多項目都涉及超過20年歷史的建築,這些建築的防水系統早已失效,有的甚至不只一次。當我們到達現場時,業主往往已經深陷困境:業主必須反覆維修,承包商的選擇餘地有限,整個行業的聲譽也因此受損。 在Cohe,我們見證了這一切的各個層面,既有挑戰,也有機會遭遇。我們的工作涵蓋產品開發、應用和支援服務,因此我們深知,成功不僅僅在於擁有優質的防水卷材或塗層,更在於如何規範、安裝和維護這些系統。這才是整個產業最大的提升空間。 注重基本要素 基本要素始終不變:準備工作、材料相容性、施工流程和後續跟進。真正複雜的是現有系統失效的情況。我們承接的許多項目都涉及原本就不適合基材、施工不當或根本無法承受紐西蘭惡劣氣候條件的防水卷材或塗層。結果是陷入了維修的惡性循環,令業主沮喪,也給承包商帶來了壓力。 而修復性防水正是解決這個問題的關鍵所在,它不僅能解決眼前的難題,也能幫助預防未來的問題。作為一家企業,我們的職責就是支持這個過程。我們提供自己的系統,但更重要的是,我們與施工人員和承包商緊密合作,確保系統得到正確且一致的應用——如果系統未能達到預期效果,我們會尋求改進。 展望未來幾個月,我們將推出多項舉措,以加強與業界的合作。我们会推出專為新西蘭特定環境條件設計的產品,這些產品經過測試,不僅在理論上有效,而且在我們所面臨的實際環境中也表現出色。我们也会提供全新的訓練和指導材料,幫助施工人員提陞技能並改善施工流程。 攜手合作 防水工程是一項集體協作。規範制定者、產品開發人員、施工人員、承包商、DIY愛好者和業主都扮演著重要的角色。當各方無法有效溝通或溝通不良時,問題就會出現。我們的目標是彌合這些差距。有時這意味著在現場解答技術問題;有時這意味著幫助業主了解所需的維護工作;有時則意味著隨時待命,以便在出現問題時,能夠迅速找到解決方案。 新的一年即將到來,我們的重點始終如一:服務至上。我們所做的一切都是為了實現這一目標。我們希望能夠幫助施工人員獲得更多支持,讓承包商更有信心,讓業主更安心,確保他們的投資得到保護。 這正是Cohe的動力所在。我們不追求規模最大或最具魄力,而是致力於幫助我們的行業在當下以及未來多年都能出色地完成工作。 了解更多信息,請訪問cohe.co.nz | info@cohe.co.nz 责任编辑 李玉

汽車

據 stuff 報導,購車者被警告在未來幾週和幾個月內檢查二手車是否有洪水損壞的跡象。 專業汽車經銷商遊說團體汽車貿易協會的托尼·埃弗雷特 (Tony Everett) 表示,買家應該讓專業人士檢查車輛是否有被洪水損壞的跡象。 埃弗雷特說,洪水造成的損害有時很難確定,而且可能需要一段時間才能出現電氣故障和腐蝕等問題。一些賣家可能沒有意識到洪水對車輛造成的損害真實程度。汽車貿易協會建議購買二手車的人請專業人士檢查。 My Auto Shop( TradeMe 部分持有)的首席運營官理查德·韋弗 (Richard Wafer) 負責進行購車前的檢查,他說,車輛被淹的主要證據包括浸水的地毯、座椅織物和泡沫發出的霉味。內飾上可能有水印,腳部空間內有水跡,特別是踏板周圍,可能是鏽斑的早期跡象。備胎槽中的水印也可能是一個標誌。生鏽的座椅支架和其它生鏽跡象值得檢查。對車輛的電子系統進行診斷掃描,可能會發現汽車計算機之間的通信問題。 VTNZ 的車輛經理艾倫·雷諾 (Alan Raynor) 也進行購車前檢查,他表示,專業人士更有可能發現汽車被水淹沒的跡象。已經完全乾燥和清潔的汽車可能很難被識別為被水淹沒。側門塑料裝飾件可以拆下,以檢查框架內部是否有水和碎屑跡象。將安全帶拉到最大程度也可能會暴露水印和污垢。如果買家發現此類跡像或聞到異常氣味,則應進行檢查,並要求檢查員徹底檢查是否有洪水損壞的跡象。 被洪水損壞的汽車的風險在於,由計算機運行的安全系統無法正常運行。 法律要求專業汽車經銷商披露洪水損壞的情況,如果他們沒有披露,買家可以向機動車糾紛法庭提出索賠,該法庭已迫使經銷商向被騙的買家退款。 責任編輯:謝瑞波

人物

據路透Reuters媒體8月16日報道,新西蘭司法部長週四宣布,面臨刑事指控的前Megaupload文件共享網站創始人Kim Dotcom將被引渡至美國。 Kim Dotcom是一名德國裔,擁有新西蘭居留權。自2012年以來,他一直在抗爭引渡。2012年,美國聯邦調查局(FBI)指揮的一次突襲行動在奧克蘭逮捕了他。 新西蘭司法部長Paul Goldsmith簽署了引渡令。司法部發言人表示:「我在仔細考慮所有信息後,決定將Dotcom引渡到美國接受審判。」Goldsmith在聲明中說道,「根據慣例,我給了Dotcom一個短暫的時間來考慮並獲取建議,因此目前不會對此事進一步評論。」 Dotcom在社交媒體網站X上發文稱,「南太平洋上的美國殖民地決定引渡我,僅僅因為用戶在Megaupload上傳的內容。」這似乎是對引渡令的回應。路透社未能立即聯繫到Dotcom獲取進一步回應。 美國當局表示,Dotcom及其三名Megaupload高管通過鼓勵付費用戶存儲和分享受版權保護的材料,導致電影公司和唱片公司損失超過5億美元,而該網站因此獲得了超過1.75億美元的收入。 2012年與Dotcom一同被捕的還有該公司首席營銷官Finn Batato、首席技術官兼聯合創始人Mathias Ortmann(兩人均為德國人),以及另一位高管荷蘭籍的Bram van der Kolk。Ortmann和van der Kolk通過認罪協議避免了引渡,於2023年在新西蘭被判刑。Batato於2022年在新西蘭去世。 責任編輯:李玉